拼多多估值超過(guò)唯品會(huì),訂單超過(guò)京東,怪不得連阿里都慌了

Warning: Invalid argument supplied for foreach() in /data/cxweb/www/gupowang.com/public/article/view.html on line 71

【來(lái)源】插坐學(xué)院

【編輯】善小倩

拼好貨探索出社交拼團(tuán)模式,但真正開掛的是拼多多!

- 2015年4月拼好貨上線,生鮮自營(yíng)模式,12月份宣布完成了5000萬(wàn)美金級(jí)B輪融資,主要資方為高榕資本與IDG。5月1日5000單,很快就跨過(guò)了1萬(wàn)單。到2015年底的時(shí)候,日峰值訂單過(guò)百萬(wàn)級(jí),千萬(wàn)級(jí)的活躍用戶和微信粉絲,2016年4月日均訂單30-40萬(wàn)單。

- 2015年9月拼多多上線,多品類平臺(tái)模式,幾乎同一時(shí)間拿到了800萬(wàn)美金天使輪融資,天使投資人包括順豐王衛(wèi)、網(wǎng)易丁磊,以及OPPO、VIVO大老板段永平。由于拼多多有了拼好貨的經(jīng)驗(yàn),半年后的2016年4月份,日訂單量也差不多30-40萬(wàn)單,月GMV 2億左右。

拼多多非常重要的核心競(jìng)爭(zhēng)力,就是黃崢本人的融資能力算是電商創(chuàng)業(yè)者當(dāng)中數(shù)一數(shù)二的。

實(shí)際上,這是兩個(gè)并行的項(xiàng)目,黃崢本人也是拼多多的主要股東。前期黃崢主要精力放在拼好貨上,訂單量太大,而黃崢團(tuán)隊(duì)又沒有能力掌控做自營(yíng),尤其是搞定供應(yīng)鏈和物流,導(dǎo)致用戶退貨投訴量和投訴比例極大,隨著拼好貨自營(yíng)模式難以為繼,燒錢速度太快,最終在2016年9月的時(shí)候拼好貨和拼多多宣布合并。

因?yàn)楦悴欢ㄗ誀I(yíng)模式,黃崢放棄了拼好貨,轉(zhuǎn)而走平臺(tái)模式的拼多多。這是不得已的選擇,也是必然的選擇,這并不在黃崢一開始的計(jì)劃當(dāng)中。

拼多多,從此走上了開掛模式!

- 2015年9月上線

- 2016年4月,日訂單量30-40萬(wàn),月GMV過(guò)2億;

- 2016年7月,日訂單量百萬(wàn)級(jí),月GMV過(guò)4-5億;

- 2016年9月,黃崢放棄拼好貨自營(yíng)模式,拼多多與拼好貨合并;

- 2016年10月,日訂單量小幾百萬(wàn),月GMV跨過(guò)10億;

- 2017年3月,日訂單量大幾百萬(wàn),月GMV跨過(guò)20-30億;

- 2017年10月,日訂單量跨過(guò)千萬(wàn),月GMV跨過(guò)100億;

而不久前有爆料稱拼多多月峰值GMV已過(guò)400億,2018年拼多多的GMV目標(biāo),將是沖擊5000億!(東哥圈內(nèi)八卦數(shù)據(jù),僅供參考)

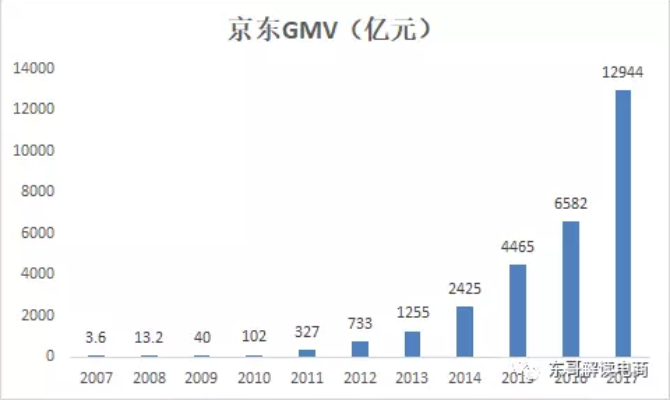

數(shù)據(jù)來(lái)源:京東財(cái)報(bào)(2017年GMV采用接近淘寶/天貓的口徑)

有消息稱,2017年全年拼多多GMV接近超過(guò)千億!1000億年GMV,京東用了10年(2013年),唯品會(huì)用了8年(2017年),淘寶用了5年(2008年),拼多多用了兩年3個(gè)月時(shí)間就做了。

拼多多年后啟動(dòng)最新一輪融資,估值已經(jīng)超過(guò)100億美元,而現(xiàn)在的唯品會(huì)市值不過(guò)99億美元,京東605億美元。

社交電商,來(lái)勢(shì)兇猛。拼多多目前定位和覆蓋用戶人群基本與淘寶重疊,難怪淘寶慌了!

阿里為什么要反擊拼多多,因?yàn)榘⒗镫娚痰牡讓踊翘詫殻皇翘熵垼瑳]有淘寶/手淘流量,天貓就是個(gè)狗屁。京東代表著消費(fèi)升級(jí),京東再?gòu)?qiáng)大,也無(wú)法動(dòng)搖淘寶,也就無(wú)法影響阿里的根基。但拼多多,是完全可能動(dòng)搖阿里電商的根基。皮之不存毛將焉附,淘寶走下坡路了,天貓也沒有什么好日子過(guò)。

騰訊,非常需要拼多多這樣的馬仔對(duì)抗阿里,進(jìn)行代理人戰(zhàn)爭(zhēng)。從某種意義上,短期的拼多多價(jià)值,甚至超過(guò)了京東的價(jià)值。雖然騰訊沒有給拼多多直接流量入口,但各種誘導(dǎo)分享而不被封殺的特權(quán),就是最大的扶持。

而京東也急了,自己創(chuàng)新能力又不足,不懂社交電商,策略轉(zhuǎn)為與蘑菇街合作做了一個(gè)微選。而京東微信入口團(tuán)隊(duì)也慌了,白占了一個(gè)入口,做了4年年GMV不過(guò)700億,居然做不過(guò)一個(gè)沒有資源入口的拼多多。

打臉淘寶:砍掉“聚劃算”,又做“特價(jià)版”

很多電商圈內(nèi)人在看拼多多的時(shí)候,都不約而同的的說(shuō)道了,這不就是被阿里“放棄”掉的聚劃算么。

2016年年底,淘寶揮刀自宮,“砍掉”了聚劃算,中小商家哭成一片。

面兒上說(shuō)是業(yè)務(wù)合并,但聚劃算被并入到天貓之后的境況顯然是被“弱化”了。

有人說(shuō),那是淘寶為了迎合消費(fèi)升級(jí)的節(jié)奏,是消費(fèi)者需求的升級(jí)“倒逼”出來(lái)的“不得已”。但其實(shí),淘寶選擇在這個(gè)時(shí)候 “凈化”平臺(tái)商家,最根本的原因是“流量”。

聚劃算是中小賣家的刷單“利器”,起初淘寶利用聚劃算的“低價(jià)”來(lái)吸引流量,當(dāng)新用戶的增長(zhǎng)逐漸觸頂“天花板”,流量紅利期已過(guò)成為事實(shí)——流量從“增量市場(chǎng)”過(guò)渡到“存量市場(chǎng)”,聚劃算的存在顯得“雞肋”了。

然而企業(yè)還是要發(fā)展、要增長(zhǎng),既然靠增加人頭的路子走不通了,阿里一邊是戰(zhàn)略布局新領(lǐng)域、開疆?dāng)U土去尋找新場(chǎng)景;一邊是把存量流量?jī)r(jià)值最大化——靠提升單位流量的價(jià)值來(lái)拉動(dòng)增長(zhǎng)。

這時(shí)候,聚劃算的存在似乎與后者沖突了。

有人說(shuō),不沖突啊,為流量業(yè)務(wù)買單的是品牌和大商家;而聚劃算是中小賣家的“福祉”。

但深究一下,很是矛盾:

其一,有聚劃算這么個(gè)入口,流量進(jìn)來(lái)都沖著低價(jià)去了;那誰(shuí)還去買花“高”價(jià)錢買廣告,做活動(dòng)的商家商品;

其二,淘寶要“升級(jí)”,聚劃算的存在會(huì)讓消費(fèi)者對(duì)淘寶的整體印象仍停留在“廉價(jià)”的層面,這顯然與阿里的消費(fèi)升級(jí)大生態(tài)矛盾了。

再聯(lián)系當(dāng)時(shí)大的電商環(huán)境,放眼望去,阿里在電商領(lǐng)域最大的競(jìng)爭(zhēng)對(duì)手是京東,但京東主要精力是跟天貓對(duì)撕,淘寶沒有對(duì)手,一個(gè)都沒有。既無(wú)內(nèi)憂外患,所以砍了無(wú)妨!淘寶走上了“升級(jí)”路。

然而一年后,淘寶再次玩起了低價(jià)拼團(tuán),為此特意搞了個(gè)“特價(jià)版APP”,專搞9.9包郵。一邊喊著消費(fèi)升級(jí),一邊搞著性價(jià)比。看起來(lái)像個(gè)矛盾糾結(jié)體。但阿里也不想這樣,實(shí)乃無(wú)奈之舉——因?yàn)檫@臉打與不打都很難受。

阿里萬(wàn)萬(wàn)沒想到,當(dāng)自己忙著在消費(fèi)升級(jí)的風(fēng)向里高歌猛進(jìn)的時(shí)候,黃崢這廝打著“消費(fèi)降級(jí)” 以迅雷不及掩耳之勢(shì)把淘寶的底兒給抄了。

2016年的拼多多尚未突破100億,還不入阿里法眼。但過(guò)了2017年,拼多多已經(jīng)被淘寶明文標(biāo)注為2018年重點(diǎn)關(guān)注的競(jìng)(da)品(ji)平(dui)臺(tái)(xiang)。做出淘寶特價(jià)版是淘寶的“條件反射”,但條件反射畢竟不走腦子的。淘寶這下是真慌了——因?yàn)槠炊喽鄬?shí)在太快了。

1年多,拼多多崛起速度令人發(fā)指

拼多多要超過(guò)京東了嗎?

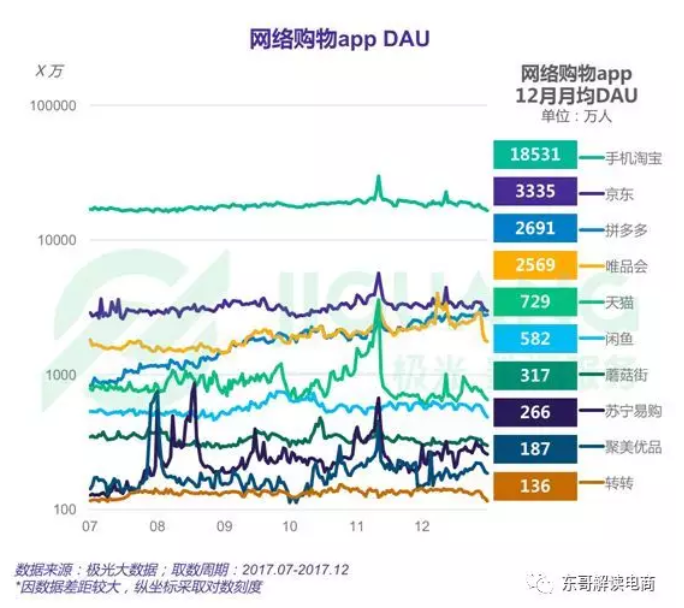

- 從用戶規(guī)模上看,拼多多用戶規(guī)模3億,和京東差不多一個(gè)量級(jí)。淘寶用戶規(guī)模6億;用戶數(shù)量不足為懼,還要看“變現(xiàn)”能力。

- 從GMV上看,拼多多今年年初GMV已經(jīng)達(dá)到400億,什么概念?京東平均月GMV 1100億左右(根據(jù)京東財(cái)報(bào)2017年全年GMV1.3萬(wàn)億估算),拼多多GMV相當(dāng)于超過(guò)1/3的京東。考慮到拼多多的客單價(jià)只有京東的十分之一,拼多多的訂單量早已超過(guò)了京東,“量”已經(jīng)足夠震懾,更可怕是增速!

- 拼多多2017年年初GMV僅為20億,年底達(dá)到了100億,5倍。按照這個(gè)增速,拼多多很有可能在2019年超越京東GMV。

看到這,有人說(shuō)“佩服,后生可畏,拼多多用了三年時(shí)間就擠進(jìn)了第一梯隊(duì)”但事實(shí)上它的迅速崛起只用了1年多點(diǎn)。為什么這樣說(shuō)呢?

3年是從2015年拼好貨項(xiàng)目開始算的。但實(shí)際上,從拼好貨與拼多多2016年9月合并開始算才合理。為什么這樣說(shuō)?

1. 拼好貨項(xiàng)目算是“夭折”了(2015.7~2016.9)

生鮮社交電商一年的壽命,拼好貨項(xiàng)目也難逃“夭折”

2016年9月,“拼好貨”和“拼多多”合并,被譽(yù)為社交電商行業(yè)的第一例“聯(lián)姻”并購(gòu)案。但仔細(xì)一看倆家公司的背景,背后的實(shí)際控股人都是黃崢本人。

這里要插播一下對(duì)黃崢本人的介紹(實(shí)在是因?yàn)樗拿恳环萁?jīng)歷對(duì)拼多多日后的崛起都相關(guān)重要):

- 浙大系、留美生,谷歌從業(yè)經(jīng)歷;

- 2007年,創(chuàng)立淘寶電商代運(yùn)營(yíng)公司“樂其”和游戲公司“尋夢(mèng)”;

- 歐酷手機(jī)

- 做過(guò)母嬰電商

- 2015年4月,創(chuàng)立拼好貨;有拼好貨探索之后,9月拼多多上線;2016年9月,拼好貨、拼多多合并,擔(dān)任新公司的董事長(zhǎng)兼首席執(zhí)行官。(介紹完畢)

最近我遇見的幾個(gè)業(yè)內(nèi)大咖,有的說(shuō)黃崢是個(gè)“妄”人,但又一致認(rèn)為黃崢是個(gè)很聰明的人。他的“妄”體現(xiàn)在膽子大,無(wú)論是做歐酷,還是拼好貨,都是燒錢做低價(jià)規(guī)模模式,他的“聰明”體現(xiàn)在他縝密的思考、耐心的等待和迅速?zèng)Q策的能力,以及挖人的能力。

2015年的時(shí)候,黃崢已經(jīng)對(duì)整個(gè)生鮮社交電商的“命數(shù)”看得很清楚,因?yàn)樵谶x擇創(chuàng)業(yè)做生鮮之前,他以投資人的身份見過(guò)諸多電商圈內(nèi)的大拿,“打探情報(bào)”,選擇再次創(chuàng)業(yè)方向,其中不少就是東哥的好友。

曾與黃崢密切合作過(guò)的“友人”稱:在黃崢2015年做拼好貨項(xiàng)目的之前,通過(guò)水果引流的社交電商就已經(jīng)起起了一大批了,流量非常高,但起的快,也死的快,沒有一個(gè)超過(guò)3個(gè)月的壽命,自營(yíng)生鮮電商似乎是注定的“死路一條”。這一點(diǎn),黃崢心里是很清楚的。

有人反駁:不可能,知道會(huì)死還去碰,這樣的創(chuàng)業(yè)者不存在的。(其實(shí)這是一種“短見”,反駁者以“短期利益標(biāo)準(zhǔn)”去評(píng)判——認(rèn)為黃崢是要用拼好貨去賺錢,但黃崢是想用拼好貨抓流量,順便摸一遍供應(yīng)鏈。)

但他做拼好貨就是看重“流量?jī)r(jià)值”,生鮮的剛需高頻屬性用來(lái)引流非常好。再加上他在做淘寶代運(yùn)營(yíng)樂其的時(shí)候,積累了大量的終端客戶和粉絲,所以他能預(yù)見自己起來(lái)比較快。但“三個(gè)月壽命”的問題怎么解決呢?黃崢給自己留好了“后路”:

有了自營(yíng)模式的拼好貨探路,那么接下來(lái)再做一個(gè)平臺(tái)模式拼多多也就不奇怪了。對(duì)黃崢來(lái)說(shuō),是雙管齊下,雙保險(xiǎn)。在做這拼好貨,又為何啟動(dòng)了拼多多項(xiàng)目,再進(jìn)行了幾個(gè)月后,搞不定供應(yīng)鏈和物流,黃崢或許已經(jīng)意識(shí)到了自營(yíng)模式難以為繼。自己根本就沒有能力做自營(yíng)業(yè)務(wù),尤其是訂單量在短時(shí)間內(nèi)快速碰撞,再給拼好貨1億美金也做不起來(lái),而平臺(tái)化將是必然的選擇。

很明顯2015年,黃崢一心撲在拼好貨項(xiàng)目上——拼好貨的流量也非常好看。在后端,“低價(jià)拼”決定了供應(yīng)鏈上要砍掉中間環(huán)節(jié),去原產(chǎn)地找貨、建本地倉(cāng),成本可想而知,這種自營(yíng)模式的優(yōu)點(diǎn)是高效,缺點(diǎn)是“燒錢”——拼好貨當(dāng)時(shí)做得有多“重”,它在全國(guó)20個(gè)城市建了本地倉(cāng)。然而20個(gè)倉(cāng)依然滿足不了拼好貨激增的用戶量和暴增的訂單數(shù)。

有人說(shuō),黃崢將業(yè)務(wù)重心從拼好貨轉(zhuǎn)移至拼多多,從自營(yíng)轉(zhuǎn)為平臺(tái)運(yùn)營(yíng),這是“形勢(shì)倒逼”,并非是黃崢自己規(guī)劃好的。理由是:電商大環(huán)境根本就是個(gè)變化極快、不可預(yù)測(cè)的,規(guī)劃在變化面前就是個(gè)“屁”。(但如果不是一開始兩個(gè)項(xiàng)目平行運(yùn)作,拼好貨要死的緊要關(guān)頭,黃崢要把業(yè)務(wù)轉(zhuǎn)到哪里?過(guò)渡到你家嗎?這個(gè)“落腳點(diǎn)”是黃崢自己給自己準(zhǔn)備的。)

拿一個(gè)非常形象的例子來(lái)比喻這件事:拼好貨和拼多多好比是一對(duì)雙胞胎,拼好貨是哥哥,拼多多是弟弟,然而爹媽暗暗清楚——將來(lái)大的要服侍小的。哥哥身強(qiáng)力壯,但不幸夭折,死的時(shí)候剛好把“心臟”(供應(yīng)鏈)移植給了弟弟,把“財(cái)產(chǎn)”(流量)也傳給了弟弟,于是弟弟通過(guò)“第一桶金”賺了更多(流量裂變),哥哥的心臟也還在持續(xù)跳動(dòng)著。

拼好貨死了。2016年中,當(dāng)時(shí)的拼好貨在供應(yīng)鏈和物流上燒了太多的錢,幾近彈盡糧絕,情況非常不樂觀。但好在無(wú)論是拼好貨,還是拼多多的用戶量和訂單量都非常大,足以支持更高一輪的估值融資。

合并之后,平臺(tái)業(yè)務(wù)成了拼多多的主業(yè),拼好貨被打包“裝進(jìn)”了拼多多。

2. “新”拼多多開始發(fā)力

2016年9月,“新”拼多多以“平臺(tái)業(yè)務(wù)”為重心,開始發(fā)力,兩個(gè)月后(2016年11月11日),拼多多單日交易流水突破2億;

一個(gè)月后(2016年12月)拼多多召開了第一次招商大會(huì),值得注意的是,同月,淘寶把聚劃算業(yè)務(wù)合并到了天貓,淘寶中小賣家被平臺(tái)拋棄,有的流向了京東,有的流向了拼多多。

據(jù)東哥朋友,也是拼多多第一批入駐商家回憶:“2016年年底,拼多多開第一期招商大會(huì),給人感覺特別low,因?yàn)楦緯?huì)上基本沒什么品牌和大商家。無(wú)論是2016年,甚至到2017年中,拼多多平臺(tái)的商品都是“垃圾”,自己很多貨也都是從工廠尾貨里面進(jìn)貨在拼多多甩賣。但到了2017年下半年開始,拼多多的入駐門檻開始拉高,甚至比天貓還要嚴(yán)格了。”

“尾貨拼多多”,這個(gè)時(shí)候的拼多多根本不會(huì)被淘寶當(dāng)成“對(duì)手”。在淘寶眼里,拼多多就是個(gè)“撿漏兒的”,淘寶可能心想著:“沒有你的襯托,顯不出我的高貴!”

2017年,拼多多“猛躥”

從2016年的12月,到現(xiàn)在,也就一年多的時(shí)間,一眨眼的功夫。拼多多眼瞅著DAU和日訂單量都超過(guò)了京東。京東和淘寶都懵了——“剛剛發(fā)生了什么?”反應(yīng)過(guò)來(lái)的時(shí)候,態(tài)勢(shì)已經(jīng)失控了。

這種感覺很恐怖,敵人在暗中,你知道自己被人拿槍指著,你也知道拿槍的人很多,但你不知道誰(shuí)的槍里有真子彈,總覺得這群人離你很遠(yuǎn),不在射程以里,可是你一回頭,他已經(jīng)子彈上膛站在了你身后——“抄哪條近道過(guò)來(lái)的?”

拼多多快速崛起的秘密

為什么拼多多能在電商人看不到流量紅利的時(shí)候迅速崛起?

有人說(shuō)是因?yàn)槠炊喽嗟钠磫文J?mdash;—轉(zhuǎn)化率高;有人說(shuō)是因?yàn)槠炊喽嗫吹搅巳奈辶司€的“網(wǎng)購(gòu)需求”——有市場(chǎng);有人說(shuō)是拼多多的“低價(jià)策略”——消費(fèi)降級(jí)思路;有人說(shuō)是黃崢個(gè)人和團(tuán)隊(duì)太牛逼——創(chuàng)始人格局和團(tuán)隊(duì)執(zhí)行力……

可是,做社交電商的不只拼多多,看到市場(chǎng)前景的不只拼多多,玩低價(jià)策略的也不只拼多多,要說(shuō)黃崢和他團(tuán)隊(duì)牛逼,也不是每個(gè)項(xiàng)目都玩得666。所以關(guān)鍵點(diǎn)到底在哪里?

流量!!!——沒抓到微信流量紅利,拼多多就什么也不是

趕上“微信紅利”是“時(shí)運(yùn)”,能抓住“微信紅利”是“本事”。這里面有偶然性,但也有必然性。

“友人”爆料說(shuō):“黃崢的確在做很多個(gè)項(xiàng)目,的確在不停地去‘試’,但他一直在等機(jī)會(huì),問了很多人,微信生態(tài)出來(lái)之后,他想了一年多才出手。”

1. 跑過(guò)其他人,就不會(huì)被熊吃掉嗎?

跑得比其他人快只是暫時(shí)安全,熊吃完其他人,還是會(huì)吃掉你。

傳統(tǒng)電商們都在想著如何提高ROI超過(guò)其他玩家,但沒有流量,轉(zhuǎn)化率就是個(gè)屁。你轉(zhuǎn)化率高,你有流量嗎?你有流量,可你流量成本有多高呢?

做“樂其”的經(jīng)歷或許讓黃崢更加正視了這個(gè)問題——到底還有沒有抓取流量的可能性?

微信是2011年上線的,微信公眾號(hào)功能是2012年8月23號(hào)上線的,微信生態(tài)在之后的很久才來(lái)。

2. 拼多多的流量成本低得令人發(fā)指

用“硬件”導(dǎo)流

業(yè)內(nèi)消息稱:段永平是拼多多的天使投資人之一,步步高老大段永平用OPPO/vivo的硬件“助力”了拼多多3000萬(wàn)用戶。具體“助力”方式說(shuō)法不一,有的說(shuō)拼多多是兩品牌的購(gòu)機(jī)“預(yù)裝軟件”,也有說(shuō)法是手機(jī)APP store推薦排行的前幾名。原因嘛——段永平是黃崢的天使投資人,據(jù)說(shuō)兩人私交甚好。(最早可追溯到黃崢創(chuàng)辦數(shù)碼平臺(tái)歐酷)。這個(gè)沒有任何可復(fù)制性!

大膽“薅”微信羊毛

2015-2016年的時(shí)候,一元奪寶還不是“非法”的,這是拼多多最早期薅羊毛的千萬(wàn)級(jí)用戶。而2016年拼多多最瘋狂的時(shí)候是以0.1元/粉絲的成本薅了微信1億粉絲量,一分錢搶紅包。由于拼多多,做的有點(diǎn)極端,很快這個(gè)漏洞被騰訊給堵住了。 所以,這個(gè)同樣也沒有什么可復(fù)制性,低成本拉粉的窗口期已經(jīng)完全關(guān)閉。

于是一個(gè)公眾誤區(qū)出現(xiàn)了——大家普遍覺得,騰訊參投拼多多,視拼多多 為“打手”,所以拼多多能夠薅到羊毛。進(jìn)而順理成章地得出結(jié)論——只要是騰訊自家人,就都能開開心心薅羊毛。

但前幾天,新世相被微信高調(diào)封號(hào)了,新世相的天使就是騰訊投的。拼多多不久前,還是因?yàn)檎T導(dǎo)分享,公眾號(hào)被短時(shí)間“封殺”過(guò)。

有人說(shuō)那是因?yàn)樾率老嗪推炊喽嗖皇且粋€(gè)量級(jí),但拼多多瘋狂薅1億羊毛的時(shí)候是在2016年9月,那時(shí)候的拼多多也很“小”。

有人說(shuō),不對(duì)啊,2016年6月,拼多多還拿了1.1億美金的B輪融資,名單里有騰訊!但事實(shí)是——騰訊當(dāng)時(shí)并沒拿錢,騰訊占股是因?yàn)樽屍炊喽嗳肓蓑v訊的“雙百計(jì)劃”,屬于資源入股,白拿股份,并沒有什么實(shí)質(zhì)支持。小黑裙還是微信“雙百計(jì)劃”的一員,卻也免不了被封公眾號(hào)。

其實(shí)早在,2016年下半年,高榕資本張震沒少往騰訊投資部門跑,就是為了“游說(shuō)”騰訊投資拼多多,但當(dāng)時(shí)大老板瞧不上拼多多,覺得拼多多的商品太low價(jià)格太低,完全不符合電商趨勢(shì),更何況已經(jīng)投資了京東,這個(gè)時(shí)候,拼多多還不具備打阿里“代理人”資格。又過(guò)了半年多,騰訊正式投資入股是在2017年的8月份,張震真是鍥而不舍,有了騰訊投資的護(hù)身符,拼多多也解決了增長(zhǎng)的最大隱患。

騰訊2016年“雙百計(jì)劃”扶持了一把企業(yè),為什么拼多多起來(lái)了?很多時(shí)候大家放大了“扶持”這個(gè)詞的能量,微信的“扶持”是搭一個(gè)戲臺(tái),讓大家上來(lái)唱戲,誰(shuí)的戲好誰(shuí)叫座。拼多多在戲臺(tái)上唱了一年,才被騰訊當(dāng)成“角兒”,這一年里,拼多多自己的“本事”顯現(xiàn)出來(lái)了。

微信的羊毛不是誰(shuí)想薅就能薅到手的?黃崢也不行!

微信對(duì)各種薅羊毛行為其實(shí)監(jiān)管地非常嚴(yán),即使是在兩年前。“誘導(dǎo)分享”是微信打擊的重點(diǎn)。親兒子也不行,犯了錯(cuò)也要打。那為什么黃崢能薅到羊毛?

撐死膽大的,餓死膽小的。膽小的是在現(xiàn)有規(guī)范下謹(jǐn)小慎微;膽大則是敢于邁出規(guī)則,嘗試下底線在哪兒。但光靠膽大是不夠的,還得掌握方法——專業(yè)的事,還得找專業(yè)的人辦。

據(jù)說(shuō),黃崢從微信的團(tuán)隊(duì)里挖了不少人,這一點(diǎn)是“事兒能成”的關(guān)鍵。微信的人最了解微信內(nèi)部條款,知道“漏洞”在哪兒,知道怎么玩不犯規(guī),一旦鎖定了方法,打的過(guò)程一定要干脆利落,“快!穩(wěn)!準(zhǔn)!狠!”任何一個(gè)遲疑都可能玩死自己。

這讓我想到黃崢曾把創(chuàng)業(yè)比作做投資,他說(shuō):“要花大量時(shí)間去研究什么是正確的事,然后再去想如何把事做正確。”先看清流量是正路,再考慮如何把流量抓到手。

大家把拼多多的成功歸結(jié)于有“騰訊”這個(gè)親爸爸,但皇宮里皇子眾多,太子名額只有一個(gè)。至于“拼單模式”、“供應(yīng)鏈能力”、技術(shù)、團(tuán)隊(duì)、管理、營(yíng)銷等各個(gè)維度的“打法”都成為媒體標(biāo)榜拼多多的重點(diǎn),這些的確都很重要。但這些是新電商時(shí)代打仗的“標(biāo)配”,是入場(chǎng)門票,流量才是取勝的根本,沒有這個(gè)流量根基在,所有的打法都無(wú)意義。

但即使同樣的團(tuán)隊(duì),同樣的模式,你讓黃崢再來(lái)一次,他能成功嗎?

不能。

所以拼多多的成功根本復(fù)制不了,有偶然性,有必然性。

有人說(shuō)拼多多的逆襲是“亂拳打死老師傅”,這是看到了拼多多成功的偶然性成分占很大,所以如此感嘆。在必然性上,是黃崢的認(rèn)知和聰明(對(duì)形勢(shì)的分析和判斷),他的人脈關(guān)系(主要作用在投資層面),團(tuán)隊(duì)的執(zhí)行力堆起來(lái)的……

拼多多會(huì)不會(huì)端走淘寶的“蛋糕”?

當(dāng)下,拼多多用戶規(guī)模3億,淘寶用戶規(guī)模6億。

值得注意的是,拼多多的3億用戶并非全部是“存量市場(chǎng)”以外的新增用戶,它與淘寶用戶一定是高度重疊的。有數(shù)據(jù)表明:卸載淘寶的用戶中有50.3%都流向了拼多多,拼多多的卸載用戶中有78.3%流向淘寶。且不說(shuō)這個(gè)數(shù)據(jù)準(zhǔn)確與否,也甭管用戶“流動(dòng)”的具體原因是啥,這一現(xiàn)象足以說(shuō)明,拼多多和淘寶的用戶高度重疊。

“用戶重疊”對(duì)于淘寶來(lái)說(shuō)是危機(jī)高能預(yù)警——淘寶的蛋糕,會(huì)不會(huì)被拼多多端走?但可以肯定的是拼多多絕不是分一小塊那么簡(jiǎn)單。

至于現(xiàn)在很多人關(guān)心的拼多多的盈利模式究竟是什么?其實(shí)盈利根本不是拼多多當(dāng)下關(guān)注的“重點(diǎn)”,現(xiàn)在抓的是“流量”,等的是未來(lái)。說(shuō)得有點(diǎn)虛,實(shí)在點(diǎn)說(shuō)——“等到拼多多用戶規(guī)模過(guò)了6億,交易額上來(lái)了,想怎么賺錢都可以”。

一個(gè)年活用戶6億的拼多多值多少錢?雖然東西有點(diǎn)low,但作為一個(gè)小淘寶的價(jià)值還是有的,小一號(hào)的淘寶值多少錢?100億美金并不算貴。阿里擔(dān)心的是什么?拼多多也在快速進(jìn)化,拉高商家門檻,提高商品品質(zhì)和用戶體驗(yàn)。天貓也是在淘寶基礎(chǔ)上成長(zhǎng)起來(lái)的。拼多多,照葫蘆畫瓢就可以了。拼多多不只是要搶淘寶的市場(chǎng)份額,還要搶天貓的市場(chǎng)份額。

淘寶恨得牙癢癢,甭管承不承認(rèn)拼多多是個(gè)強(qiáng)勁兒,當(dāng)下一系列針對(duì)性地“動(dòng)作”足以證明自己“慌了、毛了。”

淘寶特價(jià)版打不到拼多多

淘寶的心情可以理解。但此舉不僅打不“到”拼多多,還會(huì)自生自滅。

淘寶想打拼多多,得先想辦法沖進(jìn)微信的生態(tài)里。不然就只能與拼多多隔空對(duì)望,像海里的魚望著空中的鳥那般有詩(shī)意。

淘寶新APP最終會(huì)自生自滅,只需要回答一個(gè)問題:

淘寶特價(jià)版作為一個(gè)獨(dú)立的APP,它的流量從哪里來(lái)?

淘寶用戶雖然多,但無(wú)法把自己的用戶搬到新APP上。這完全可以視為一個(gè)從零起步的創(chuàng)業(yè)公司要做個(gè)APP去打拼多多? 它必須回答“用戶從哪里來(lái)的問題。”如果回答是“淘寶導(dǎo)流”,那么,做這個(gè)APP到底是為了消耗淘寶的流量,還是幫助淘寶吸引新流量?

拼多多崛起最重要的原因是薅微信羊毛!用戶可以一天不打開淘寶,但用戶不會(huì)一分鐘不微信在線,誰(shuí)都不能確定下一秒會(huì)不會(huì)有人甩來(lái)鏈接讓你幫忙砍價(jià),這種強(qiáng)社交屬性簡(jiǎn)直“有毒”。

淘寶特價(jià)版APP薅誰(shuí)的羊毛?薅自己身上的毛嗎?

有人說(shuō),淘寶可能會(huì)從小B這里下手,把拼多多的小B搞走來(lái)個(gè)“釜底抽薪”。想多了,如果流量問題解決不了,中小商家們何來(lái)動(dòng)力陪你打群架?

說(shuō)句閑話,打開手機(jī),阿里一家光電商APP就占仨——天貓、淘寶,淘寶特價(jià)版。嗯,還有支付寶。

拼多多“流量旋渦”的勢(shì)能

阿里,高維戰(zhàn)場(chǎng)有天貓,低維戰(zhàn)場(chǎng)有淘寶。阿里電商90%以上的流量都是淘寶貢獻(xiàn)的,天貓只是變現(xiàn)的手段。阿里以為穩(wěn)穩(wěn)抓牢了流量的存量市場(chǎng),一心想著如何把用戶的價(jià)值提高提高再提高。未曾想,被一個(gè)完全不按套路出牌的拼多多給抄底了。

過(guò)去幾年,消費(fèi)升級(jí)的號(hào)角幾乎吹遍了中國(guó)大地,在買賣雙方都被“吹得”相信性價(jià)比時(shí)代過(guò)去了的時(shí)候,拼多多一個(gè)巴掌揍醒了我們——你爹你媽你爺你奶你十八線的朋友們還在追求性價(jià)比,他們足以形成一個(gè)巨大的“流量旋渦”。

說(shuō)到這個(gè)“流量漩渦”的勢(shì)能,這讓我想到一個(gè)很好玩的事情,KTV最喜歡年輕人,因?yàn)橄M(fèi)能力強(qiáng)。但是現(xiàn)在年輕人越來(lái)越不想去KTV了。于是KTV商家們開始“搭著電費(fèi)”做賠錢的下午場(chǎng)生意——熱烈歡迎“夕陽(yáng)紅們”去免費(fèi)唱,大爺大媽們可是連瓶水都不點(diǎn),有的直接領(lǐng)著保溫杯去唱。但是等到他們回到家里被兒女問起的時(shí)候,他們會(huì)把在KTV免費(fèi)唱的事情講給孩子們聽,于是……

據(jù)說(shuō),拼多多的用戶也在逐漸呈現(xiàn)年輕化了……另外,拼多多做優(yōu)化也在路上了。

在拼多多這件事上,黃崢先用自己能夠打敗淘寶的增長(zhǎng)速度取悅了騰訊;騰訊用拼多多向阿里證明了自己的生態(tài)優(yōu)勢(shì)。拼多多一年搞了1000億,一堆VC,也聞血而來(lái),紛紛投資微信生態(tài)電商項(xiàng)目。阿里和騰訊都玩生態(tài),大家爭(zhēng)的是未來(lái),但未來(lái)變數(shù)很多。曾經(jīng)我們把阿里比喻為“草原”,很多企業(yè)在阿里生態(tài)草原上“成長(zhǎng)”,但現(xiàn)在草原上已經(jīng)不長(zhǎng)草了,或者說(shuō)很難再長(zhǎng)草,阿里也正在四處買草糧,而騰訊這邊草原上正風(fēng)吹草低見牛羊~

接下來(lái),淘寶的壓力會(huì)很大,皮之不存毛將焉附,天貓還能增長(zhǎng)嗎?存疑。

滅拼多多計(jì)劃,勢(shì)在必行。可以預(yù)見2018年,阿里的打壓焦點(diǎn),將從京東轉(zhuǎn)移到拼多多身上。也就不奇怪最近拼多多負(fù)面新聞,如此之多。

文章評(píng)論(0)